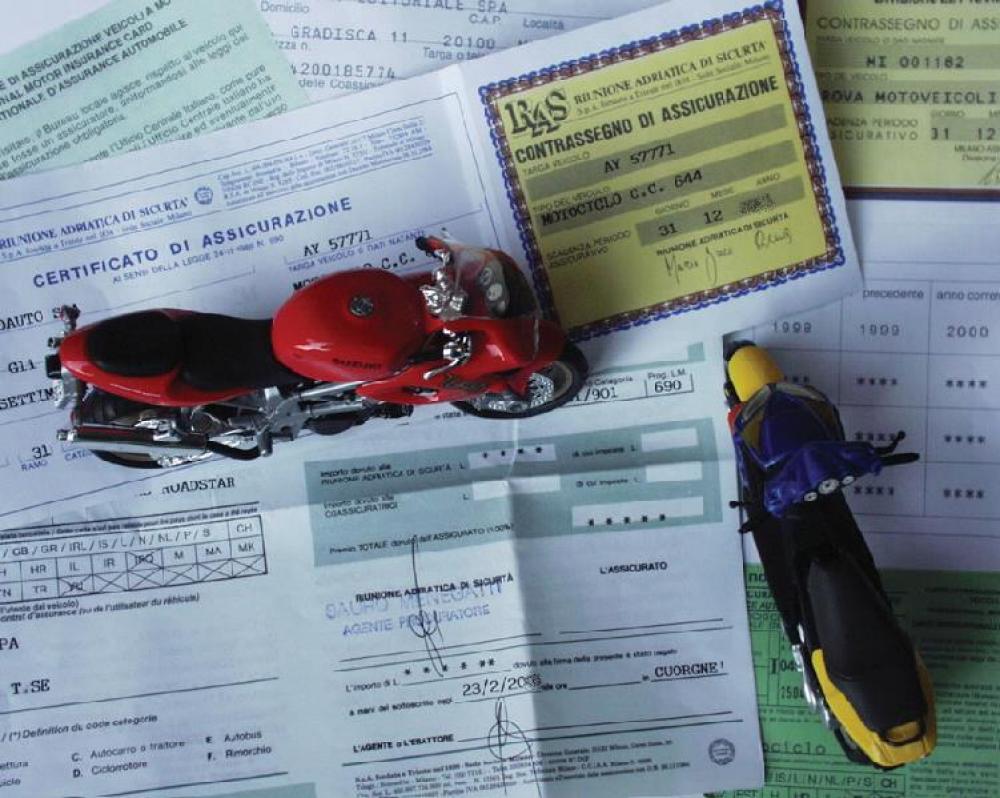

Una volta scelta la polizza occorre valutare due valori base: la franchigia e il massimale. La franchigia è la somma sotto la quale la compagnia assicurativa non ci rimborsa (fino a quella cifra paghiamo noi); il massimale è il valore massimo coperto dall’assicurazione per un danno. Più il massimale è alto e la franchigia è bassa, maggiore è il livello di protezione della nostra assicurazione; ovviamente il costo sarà più alto.

Ci sono altri due aspetti da considerare. Il primo è che in genere la polizza base è con guida esclusiva, cioè l’assicurazione risponde soltanto se è l’intestatario a guidare la moto. Anche se l’ipotesi che sia un’altra persona a guidare la nostra moto è remota (meno se è uno scooter), prendiamola in considerazione, poiché se questo dovesse succedere in tal caso non siamo assicurati.

Altra cosa: la facciamo sospendibile? Sì, attenzione però alle condizioni, quante volte la posso sospendere, che durata può avere il periodo di sospensione. Quando la polizza scade, la sua copertura va avanti per altri 15 giorni. Trascorsi questi, possiamo anche non rinnovarla, oppure stipularne una con altra compagnia, ma nel periodo in cui non è assicurata la nostra moto deve essere custodita in un locale chiuso (per evitare per esempio che la moto cade e schiacci una gamba a una persona).

Dopo questi primi passi, abbiamo scelto la nostra polizza; ora passiamo alla seconda parte: la scelta delle coperture aggiuntive. In genere le trascuriamo ma è un errore. A questo proposito diamo un consiglio: non cerchiamo di ottenere una copertura più sicura e conveniente (in caso di incidente) abbassando la franchigia o alzando il massimale, visto che la soglia minima di legge è molto alta: piuttosto acquistiamo delle garanzie accessorie, alcune delle quali molto utili. Vediamo quali sono, come sceglierle e che vantaggi ci portano.