Partendo da queste premesse, Confindustria ANCMA ha commissionato all’Università LUISS Guido Carli di Roma un approfondimento scientifico dell’indennizzo diretto, con l’obiettivo di verificarne gli effetti distorsivi sulle polizze di ciclomotori e motocicli.

Lo studio – il primo nel suo genere mai realizzato in Italia – si è basato, tra l’altro, sui dati forniti in esclusiva dalla società concessionaria dei servizi assicurativi CONSAP e si è avvalso di un modello matematico originale, appositamente sviluppato dalla equipe della LUISS. Dalla ricerca sono emersi alcuni importanti risultati.

- Il meccanismo dell’indennizzo diretto – che nel suo complesso ha generato effetti positivi sulle tariffe e sui tempi del risarcimento – produce evidenti effetti distorsivi quando l’incidente coinvolge veicoli appartenenti a categorie differenti.

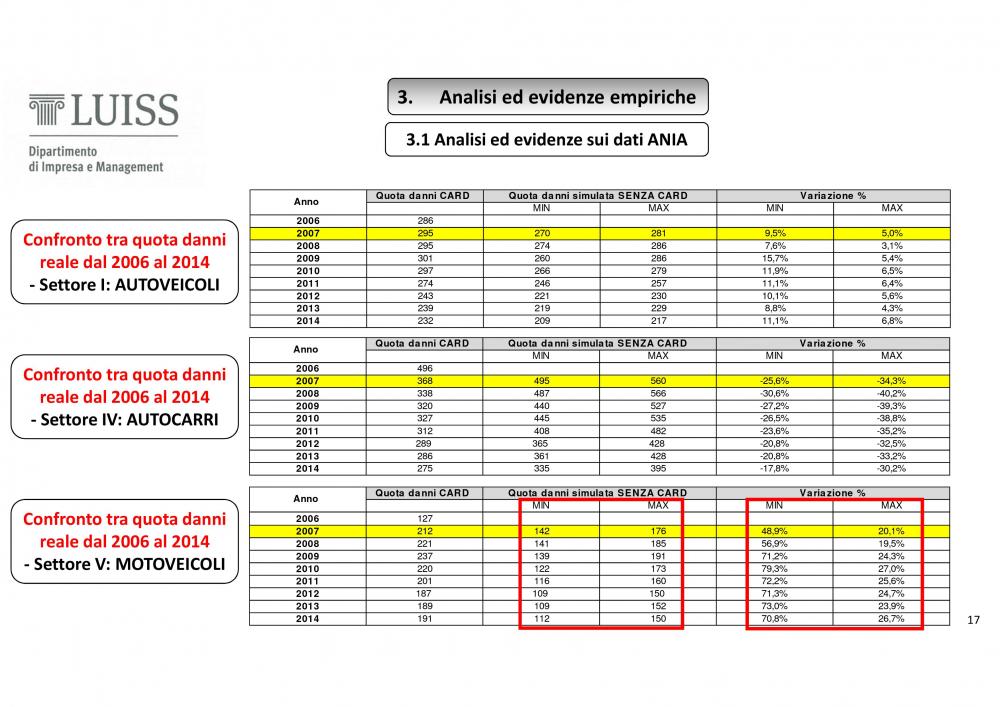

- Siccome, nella maggior parte dei casi, gli incidenti motociclistici coinvolgono veicoli appartenenti ad altra categoria (prevalentemente autovetture), il settore delle due ruote risulta penalizzato, con un conseguente aumento delle tariffe assicurative: i dati CONSAP - come detto - evidenziano che gli incidenti motociclistici, nell’ultimo biennio, sono costati alle compagnie 56 milioni di euro in più rispetto ai costi che avrebbero generato in assenza del sistema del risarcimento diretto.

- Il risarcimento diretto è un sistema iniquo perché riversa sugli assicurati motociclisti i costi generati dagli assicurati di altre categorie

- Il solo modo per annullare alla radice l’effetto distorsivo sopra descritto è quello di eliminare o riformare il meccanismo dei forfait, oppure, più radicalmente, eliminare l’intero sistema del risarcimento diretto

La soluzione proposta dallo studio è di prevedere un sistema che faccia operare, fermo restando l’indennizzo diretto, il meccanismo a forfait solo quando siano coinvolti veicoli appartenenti allo stesso settore, mentre operi un meccanismo a “piè di lista” (insomma, il rimborso dei danni effettivi) nel caso siano coinvolti veicoli appartenenti a settori diversi. Per tutto questo,, però, serve un intervento normativo, non è una cosa che le compagnie assicurative possano fare di propria iniziativa. Ed ecco che si torna alla “volontà politica” di cui parlavamo all’inizio…

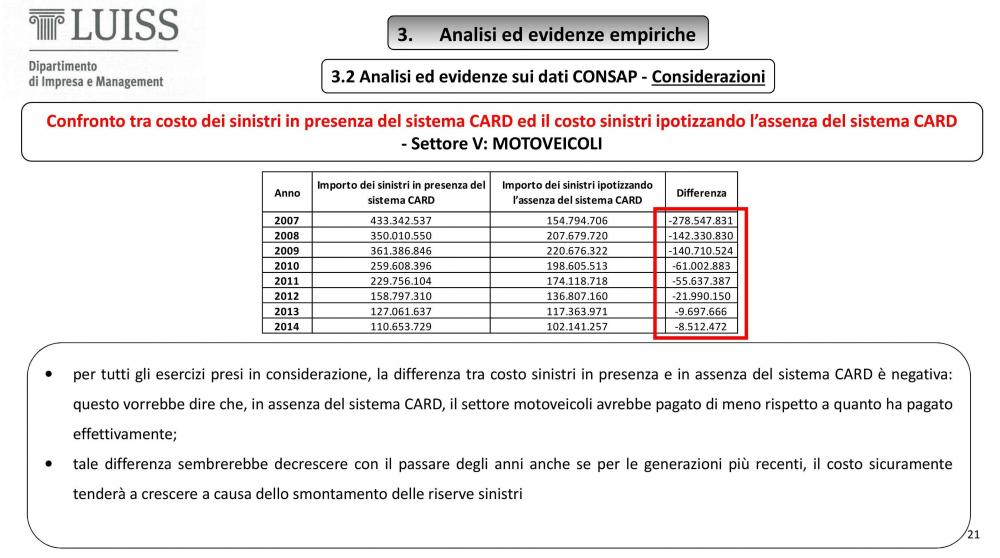

L'immagine sotto mostra quanto sarebbero stati diversi i costi assicurativi con o senza CARD negli anni dal 2007 al 2014. La tabella va però spiegata un po'. Fino a tutto il 2009, la differenza era macroscopica, ma solo perché la cifra forfettaria era identica per tutte le tre classi di veicoli. Dal 2010 interviene una suddivisione e gli effetti si vedono nel (circa) dimezzamento della differenza tra cifra risarcita con CARD e quella che sarebbe stata risarcita senza CARD. Sempre la tabella, parrebbe mostrare una tendenza alla diminuzione della differenza, ma va precisato che bisogna tener conto delle cause in corso, procedimenti che, per gli ultimi due anni presi in considerazione dallo studio, evidentemente non si sono ancora chiusi. Ma chiaramente si chiuderanno, e le cifre per il 2013 e 2014 sono nella realtà destinate ad aumentare.